A travers les fonds d’épargne salariale, vous êtes les premiers actionnaires de la Société Générale avec 9,11% du capital selon les chiffres au 31 décembre 2025 donnés sur le site de la banque. Mais en réalité, vous pouvez peser encore plus lors de l’Assemblée Générale des actionnaires qui se tiendra le 27 mai prochain.

Actionnaires de long terme, vous disposez en effet de droits de vote doubles, ce qui vous donne plus de 16% des voix.

Puisque la direction reste sourde à trop de vos revendications, et en particulier en matière de rémunérations et de conditions de travail, c’est le moment d’exprimer votre mécontentement ! vous pouvez le faire directement sur Esalia, ou bien choisir de déléguer vos voix à Emeric Uhring qui portera les suffrages confiés à la CGT lors de l’AG. Nul doute que si vous votez en masse contre la rémunération des membres de la direction ou le renouvellement du mandat d’administrateur du Président de la commission des rémunérations, le message sera entendu !

Pour donner pouvoir à notre représentant, vous pouvez :

- désigner : Emeric Uhring - 17 cours Valmy 92800 Puteaux

- suivre le mode opératoire ici

- retrouver la synthèse de nos préconisations ci dessous

Emeric est salarié SG, issu de PRIV et vous représente à l’Assemblée Générale des actionnaires depuis 2012.

🔥 Un vote massif contre la rémunération de la direction envoie un signal fort aux marchés

C’est un moyen concret de refuser les augmentations disproportionnées et de rappeler que la valeur, c’est nous qui la créons !

⏱ C’est simple et rapide : 3 minutes suffisent

👉 Je me connecte depuis un ordinateur sur le site ESALIA

👉 Je donne mandat à un tiers ▶️ Emeric Uhring - 17 cours Valmy 92800 Puteaux

📅 Date limite : mardi 26 mai à 15h

👊 En 2026, faites entendre votre voix !

[Retrouvez le fichier PDF des recommandations]

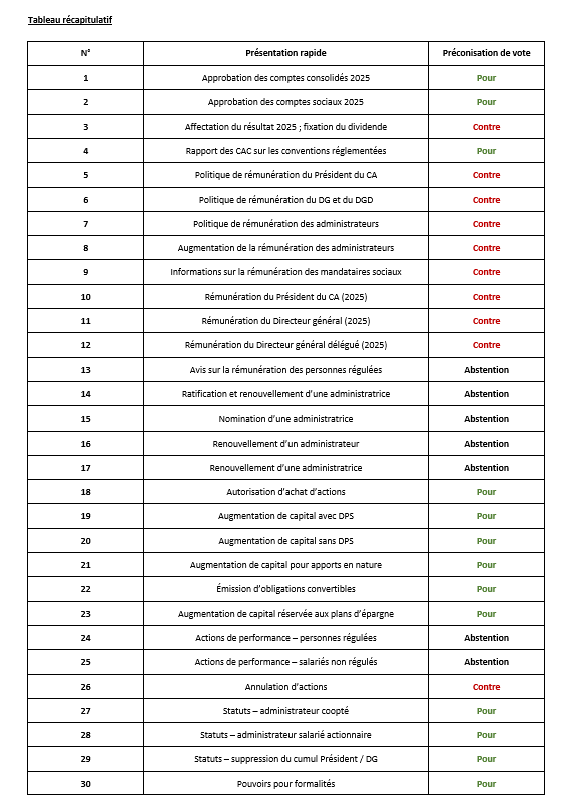

Vous trouverez ci-dessous toutes les recommandations de vote de la CGT SG :

Détail des préconisations de vote

Assemblée générale du 27 mai 2026 – Société Générale

Résolution 1 – Approbation des comptes consolidés annuels de l’exercice 2025

Les comptes consolidés font apparaître un produit net bancaire de 27,3 Md€ et un résultat net part du Groupe de 6,0 Md€, en hausse de +42,9 % par rapport à 2024.

Ces chiffres sont certifiés par les commissaires aux comptes et ne posent pas de problème de sincérité comptable.

➡️ Voter Pour ne signifie pas approuver la politique sociale menée, mais simplement reconnaître la réalité des chiffres.

Préconisation : Pour

Résolution 2 – Approbation des comptes sociaux annuels de l’exercice 2025

Les comptes sociaux reflètent la même dynamique : résultat record, ratios de solvabilité solides (CET1 à 13,5 %).

Aucune anomalie comptable n’est relevée.

Préconisation : Pour

Résolution 3 – Affectation du résultat 2025 ; fixation du dividende

Pour l’exercice 2025, la Société Générale redistribue 4,679 Md€ aux actionnaires :

1,217 Md€ de dividendes (1,61 € par action, +48 % en un an),

3,462 Md€ de rachats d’actions (dont 2 Md€ exceptionnels).

👉 Cela représente 169 % d’augmentation de la distribution par rapport à 2024, alors même que :

les augmentations générales et individuelles restent limitées,

les effectifs sont sous pression,

les réorganisations se poursuivent.

➡️ Ce choix de consacrer près de 78 % du résultat net à la rémunération du capital au détriment des salariés et des investissements est un choix politique que nous contestons.

Préconisation : Contre

Résolution 4 – Approbation du rapport des Commissaires aux comptes sur les conventions réglementées

Aucune convention nouvelle ou en cours n’est soumise à approbation. Il s’agit d’une résolution purement formelle.

Préconisation : Pour

Résolution 5 – Approbation de la politique de rémunération du Président du Conseil d’administration

La rémunération du Président dépasse 900 000 € par an, hors avantages.

Dans le même temps, les salariés se voient expliquer qu’il faut faire preuve de “modération” et accepter des efforts durables.

👉 Le message envoyé est clair :

l’austérité est réservée aux salariés, pas aux dirigeants.

Préconisation : Contre

Résolution 6 – Approbation de la politique de rémunération du Directeur général et du Directeur général délégué

La résolution 6 propose une évolution très significative de la rémunération du Directeur général à compter de 2026. Cela commence par une hausse importante de la partie fixe :

Rémunération fixe actuelle : 1,65 M€

Nouvelle rémunération fixe proposée : 2,40 M€ (soit presque autant que le cumul du fixe et du bonus annuel de Frédéric Oudéa pour l’année 2022, une sacrée inflation !)

👉 +750 000 €, soit +45 % en une seule décision (et +85% depuis sa prise de fonction en 2023)

Mais il y a aussi une grosse cerise sur le gâteau : cette augmentation du fixe va mécaniquement gonfler la rémunération variable qui est exprimée en proportion du fixe. La politique prévoit en effet :

une rémunération variable annuelle cible = 120 % du fixe ;

un plafond réglementaire pouvant aller jusqu’à 200 % du fixe (CRD).

👉 Avec un fixe porté à 2,40 M€, le variable cible atteint 2,88 M€, et le potentiel maximal dépasse 4,8 M€ contre respectivement 1,98 M€ et 3,3 M€ auparavant.

➡️ La résolution 6 ne propose pas seulement une hausse salariale, mais un changement d’échelle durable.

La direction affirme que les dirigeants de la banque seraient moins payés que leurs homologues européens pour justifier une augmentation hors norme de la rémunération de Slawomir Krupa. Mais la comparaison est faite avec des banques beaucoup plus grandes et néglige la situation chez nos concurrents français, ce qui fausse totalement le raisonnement. Sans même parler des banques mutualistes, toujours plus raisonnables en la matière, notons que notre DG pourrait être mieux payé que celui de BNP Paribas, qui joue clairement dans la catégorie supérieure en termes de taille et d’envergure.

De plus :

une part importante (35%) de la rémunération variable repose sur des critères non financiers, souvent flous et subjectifs (il suffit de voir la note obtenue en matière de RSE) ;

cela permet de maintenir un niveau élevé de bonus même quand les choix stratégiques ont des conséquences sociales négatives.

Préconisation : Contre

Résolution 7 – Approbation de la politique de rémunération des administrateurs

Résolution 8 – Augmentation du montant annuel global de la rémunération des administrateurs

L’enveloppe globale destinée à rémunérer les administrateurs serait portée à 2,25 millions d’euros, soit une augmentation de 22,6%. Voilà qui est très difficile à justifier dans un contexte où l’on demande toujours plus d’efforts aux salariés, qui doivent se contenter d’une enveloppe d’augmentation limitée à +1,5% pour cette année.

➡️ Le partage de l’effort doit être cohérent à tous les niveaux.

Préconisations : Contre et Contre

Résolution 9 – Approbation des informations relatives à la rémunération des mandataires sociaux

Cette résolution de type say on pay ex post valide a posteriori une politique de rémunération contestable, sans réponse suffisante aux oppositions exprimées antérieurement : 13,31% des actionnaires se sont opposés en 2025 à la résolution portant sur la politique de rémunération des dirigeants de la banque et la réponse du conseil d’administration a été d’accentuer les éléments les plus contestables de cette politique. Raison de plus pour se mobiliser encore davantage cette année !

Préconisation : Contre

Résolution 10 – Approbation de la rémunération du Président du conseil d’administration (exercice 2025)

Puisqu’il s’agit de la même politique que celle à laquelle nous nous opposons en résolution 5, le vote est identique.

Préconisation : Contre

Résolution 11 – Approbation de la rémunération de Slawomir Krupa, directeur général (exercice 2025)

Il n’y a évidemment pas de discussion au sujet du versement de la rémunération fixe et il paraît difficile de contester que les objectifs financiers, qui représentent 65% de la rémunération variable annuelle, ont été largement atteints. Mais d’une part, il est dommageable que l’un de ces objectifs (le coefficient d’exploitation) soit d’abord atteint en pressurant les salariés. Et d’autre part, pourquoi seuls MM. Krupa et Palmieri bénéficient-ils automatiquement d’un sur-bonus s’ils dépassent leurs objectifs ? par la grâce d’un coefficient multiplicateur de 1,25, les 65% deviennent magiquement 81,3% de 120% du fixe. C’est fou ce qu’il y a comme multiplicateurs !

Cela a été plus difficile de réaliser exactement le même tour de magie pour la partie RSE (qui pèse non seulement pour 35% du bonus mais aussi 33% du variable à long terme). Le « score d’engagement des collaborateurs » et « la mise en œuvre des plans d’actions suite à la publication du baromètre collaborateurs » font en effet des éléments de mesure explicitement cité dans la partie « développement des priorités du Groupe sur l’axe employeur responsable » des objectifs RSE du DG. Difficile de mettre plus de 14,5/20 pour cette partie, et c’est encore bien cher payé. Pour notre part, nous estimons que, en matière d’employeur responsable, la SG se situe en-dessous de la moyenne : rémunérations, conditions de travail, évolution de l’emploi, santé mentale, etc. autant de dossiers très nettement en-dessous des attentes. Mais la magie est toujours présente pour les autres indicateurs, qui surperforment et permettent à la partie « qualitative » d’afficher un beau score de 32,3% sur un maximum de 35%. 32,3% de 120% du fixe.

Le tout donne un taux d’atteinte des objectifs de 113,5%. Mais ce résultat n’a pas été obtenu par un seul homme. Comment peut-il expliquer le taux d’augmentation des NAO de 0% si l’année a été aussi exceptionnelle ??

Préconisation : Contre

Résolution 12 – Approbation de la rémunération de Pierre Palmieri, directeur général délégué (exercice 2025)

La rémunération du directeur général délégué suit les mêmes principes que celle du directeur général. Mais il part avec un handicap : son bonus cible n’est que de 100% de sa rémunération fixe. Pas de problème : il a droit lui aussi à son coup de baguette magique qui fait passer son bonus annuel au-delà de 100% de sa rémunération fixe. Mais pas à une augmentation programmée de sa rémunération de 45% en 2026.

Ce calcul souffre des mêmes problèmes de forte subjectivité et de compensation des critères faibles que celui effectué pour le directeur général. Le vote est donc identique.

Préconisation : Contre

Résolution 13 – Avis consultatif sur la rémunération versée aux personnes régulées

675 personnes régulées,

492 M€ de rémunération globale.

Certaines rémunérations sont nécessaires pour conserver des expertises clés, mais le texte mélange ces situations avec celles des dirigeants.

➡️ Faute de distinction claire, nous nous abstenons.

Préconisation : Abstention

Résolutions 14 à 17 – Nominations et renouvellements d’administrateurs

Les profils proposés ne justifient ni une opposition frontale ni une adhésion pleine et entière. Ces résolutions traduisent essentiellement une logique de continuité du Conseil.

Préconisation : Abstention

Résolution 18 – Autorisation d’achat par la Société de ses propres actions

Le rachat d’actions peut répondre à des objectifs techniques (couverture de plans, opérations de croissance externe). Dans ce cadre, l’autorisation peut être acceptée.

Préconisation : Pour

Résolutions 19 à 23 – Autorisations et délégations financières

Ces résolutions confèrent au Conseil d’administration les moyens nécessaires pour assurer la flexibilité financière du Groupe, notamment dans un environnement bancaire et réglementaire exigeant.

Préconisation : Pour

Résolutions 24 et 25 – Attributions gratuites d’actions de performance

Pour les personnes régulées, les dispositifs contribuent à alourdir des rémunérations déjà élevées.

Pour les salariés non régulés, le mécanisme est plus acceptable mais reste limité en volume.

L’absence de dissociation fine conduit à une position intermédiaire.

Préconisation : Abstention

Résolution 26 – Autorisation de réduction de capital par annulation d’actions

Cette résolution constitue un second levier de distribution au bénéfice des actionnaires, venant s’ajouter au dividende et aux rachats d’actions, dans un contexte où l’entreprise a besoin de marges de manœuvre financières, ne serait-ce que pour mieux rémunérer ses salariés.

Préconisation : Contre

Résolution 27 – Modification statutaire relative au mandat de l’administrateur coopté

Cette modification est strictement technique et juridique.

Elle ne modifie :

ni le nombre d’administrateurs,

ni les conditions de leur désignation,

ni l’équilibre entre administrateurs indépendants, dirigeants et représentants des salariés.

👉 Il s’agit d’une mise en conformité statutaire, sans impact direct ou indirect sur la représentation des salariés ou l’équilibre des pouvoirs au sein du Conseil d’administration.

Préconisation : Pour

Résolution 28 – Modification statutaire relative à l’administrateur représentant les salariés actionnaires

La résolution 28 est une modification statutaire de mise en conformité avec les obligations européennes de parité. Elle n’altère ni les droits des salariés actionnaires, ni les conditions de candidature.

Préconisation : Pour

Résolution 29 – Suppression du cumul des fonctions de Président et de Directeur général

Cette mise en conformité avec la directive CRD VI renforce la séparation des pouvoirs et la qualité de la gouvernance. Il s’agit d’une bonne pratique encouragée par les évolutions du marché.

Préconisation : Pour

Résolution 30 – Pouvoirs pour formalités

Résolution technique, sans enjeu politique ou financier.

Préconisation : Pour